¿Cuáles son las inversiones más elegidas por los argentinos?

La preferencia por evitar la inmovilización del dinero impulsó las inversiones con rendimiento a corto plazo

La compra de dólar, el rendimiento de billeteras digitales y el plazo fijo son las inversiones a las que más recurren los argentinos, que en su mayoría admiten no tener conocimiento sobre otras inversiones en el mercado, de acuerdo con un informe privado.

Ualá presentó los resultados de una investigación realizada en colaboración con la consultora Trendsity, que examina las percepciones de los latinoamericanos sobre el ahorro y la inversión. El estudio, que recopiló datos de más de 3.000 personas en Argentina, Colombia y México, revela que el desconocimiento, el miedo y la desconfianza pesan tanto como la falta de recursos económicos.

Aunque la banca tradicional sigue siendo la opción preferida para ahorrar o invertir (71%), 4 de cada 10 personas eligen bancos digitales o fintech. Las preferencias varían según el país:

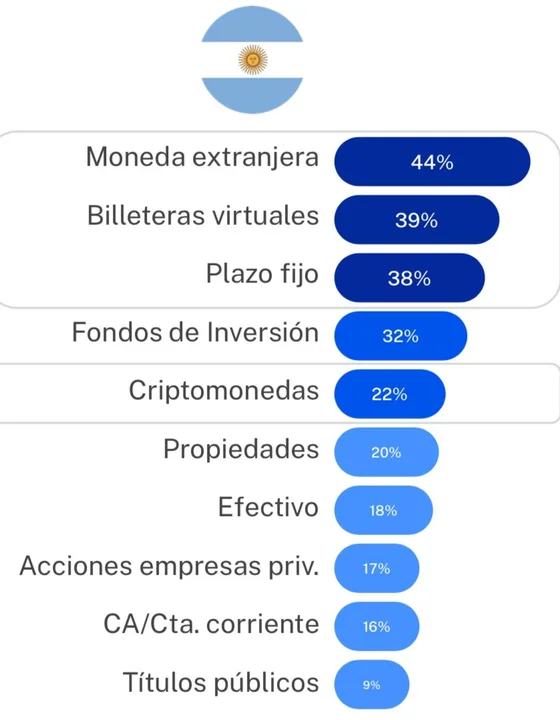

- Argentina: lidera el ahorro en moneda extranjera (44%) y la obtención de rendimientos a través del depósito en banca digital y fintechs (39%) o plazos fijos (38%). Además, las cripto ganan terreno, con un 22% de preferencia.

- Colombia: el ahorro en Certificados de Depósito a Término (CDT) lidera las preferencias (41%), seguido por la inversión en bienes inmuebles (40%) y los fondos de inversión (32%).

- México: las opciones son más tradicionales, destacándose el ahorro en efectivo (36%) y el depósito en cajas de ahorro o cuentas corrientes (33%).

La preferencia por evitar la inmovilización del dinero ha impulsado la búsqueda de opciones de inversión que permitan rendimientos a corto plazo. En este contexto, los bancos digitales y fintech se han consolidado como una alternativa popular en la región: el 74% de las personas destina una parte de su salario a estas entidades.

De ese grupo, el 71% logra generar ingresos extra al final del mes, mientras que el 29% tiende a gastar esos rendimientos de inmediato (en Argentina, este comportamiento asciende al 34%).

Asimismo, se relevó que 6 de cada 10 personas piensan que para invertir no se necesita un asesor financiero.

Si bien la inversión es vista como positiva, aún es un objetivo difícil de concretar para la mayoría de los latinoamericanos: la falta de educación financiera, el miedo y la desconfianza son las principales barreras para invertir, un 36% cree que se necesita un asesor financiero y un 34% considera necesario pagar una suscripción a plataformas de inversión.

Ahorro o inversión: estrategias clave para el futuro

En la región, el ahorro y la inversión se perciben socialmente como dos estrategias financieras positivas: ahorrar mensualmente es muy valorado (73%) y la inversión se concibe como sinónimo de planificación necesaria para el futuro (74%).

A la hora de pensar en ahorrar o invertir, las personas se ven motivadas principalmente por la preparación para el futuro personal o familiar y por la posibilidad de complementar los ingresos familiares y hacer frente a la inflación.

Sólo un 21% opina que la inversión no es para ellos/as (17% en Argentina, 21% en Colombia y 24% en México).

Barreras y la necesidad de educación financiera

Tanto el desconocimiento, el miedo y la desconfianza, como la falta de ingresos o recursos económicos son las principales barreras. Además, existen ciertos mitos que funcionan como obstáculos, entre ellos:

- 48% cree que las inversiones sólo generan ganancias a largo plazo.

- 33% piensa que, para comprar acciones de una empresa extranjera, es necesario tener una cuenta en el exterior.

- 33% considera que la única opción segura de inversión es la compra de dólares.

- 36% cree que para invertir se necesita un asesor financiero.

- 34% opina que es necesario pagar una suscripción a plataformas de inversión.

Estos prejuicios están, en parte, vinculados a la falta de educación financiera. Aunque el 72% admite no tener suficiente conocimiento sobre inversiones, la mayoría muestra interés en aprender. El 89% afirma buscar información, recurriendo principalmente a redes sociales (48%), recomendaciones de familiares, amistades o asesores financieros (45%), sitios web y foros (30%) y comunicaciones, publicidades y web/redes sociales de entidades financieras (27%), entre otras fuentes.

“Los prejuicios y mitos son en gran parte explicados por la falta de educación financiera en la región: sólo 3 de cada 10 consultados evalúa positivamente su nivel de conocimientos y habilidades sobre inversiones. Sin embargo, la población de Latinoamérica se muestra ávida de aprender y casi 9 de cada 10 busca informarse sobre inversiones por diferentes medios.”, señaló Mariela Mociulsky, CEO de Trendsity.

Pablo Savoldelli, director de Wealth Management de Ualá, dijo que “a través de nuestras cuentas remuneradas, gratuitas y con tasas competitivas en Argentina, Colombia y México, facilitamos la posibilidad de generar rendimientos de manera simple y transparente. Democratizar esa posibilidad y, sobre todo, ofrecer los recursos necesarios para tomar decisiones informadas, es clave”.